ATTUALITÀ

28 marzo 2019

Presentato da Scenari Immobiliari il Rapporto sul mercato immobiliare commerciale in Europa e in Italia

In Europa 54 mld/euro di investimenti nel mercato immobiliare commerciale nel 2018, in Italia fatturato del comparto a 8,9 mld/euro nel 2018, fino a 9,3 nel 2020

Nel 2018 le transazioni del mercato immobiliare commerciale europeo hanno movimentato 53,8 miliardi di euro di investimenti complessivi, in leggera flessione rispetto all’anno precedente, con una previsione di crescita dell’1,3% per arrivare a 54,5 miliardi nel 2019. In Italia il fatturato immobiliare del settore commerciale nel 2018 ha raggiunto 8,9 miliardi di euro, che dovrebbero salire a 9,3 nel 2020. Sono questi alcuni dei dati emersi oggi a Milano nel corso della presentazione di “Shopping 2019”, il Rapporto sul mercato immobiliare commerciale in Europa e in Italia con focus high street Firenze, Venezia, Milano e Roma, a cura di Scenari Immobiliari.

L'andamento del mercato in Europa

“L’andamento del mercato immobiliare commerciale europeo nel 2018 - ha commentato Clara Garibello, Direttore di Ricerca di Scenari Immobiliari - è stato caratterizzato da una forte polarizzazione che si è manifestata in diversi ambiti, nelle aree geografiche, nelle strutture, nei segmenti di mercato, negli investitori e nelle transazioni. C’è stato un sentiment poco favorevole e si è registrata una correlazione inversa tra investimenti nel real estate e aumento delle vendite online. Ha predominato un atteggiamento di cautela da parte degli investitori, già condizionati da una bassa propensione al rischio, determinata dall’abbondante disponibilità di capitali e dal ridotto costo del denaro, fattori che hanno contraddistinto i mercati negli ultimi anni. Si è registrato un andamento disomogeneo tra i Paesi, che ha premiato quelli dell’area mediterranea quali Spagna, Portogallo e Italia, e penalizzato invece alcuni più a nord, Regno Unito e Germania in primis, dovuto a una disparità correlata alla crescita delle vendite online”.

Se nel 2015 gli investimenti nel comparto europeo avevano toccato i 65,4 miliardi di euro, negli anni successivi è stato registrato un calo a due cifre culminato nei quasi 54 miliardi del 2018, anno che dovrebbe segnare il punto di ripartenza del settore in previsione di un aumento di poco più di un punto percentuale per il 2019.

Il comparto italiano

“Il mercato immobiliare del commercio in Italia – ha proseguito Garibello - ha chiuso il 2018 in sostanziale stabilità in confronto all’anno precedente. Le dinamiche delle transazioni hanno evidenziato, tuttavia, una marcata polarizzazione in termini qualitativi e d’interesse. Nonostante si sia attenuato il sentiment poco favorevole che ha fluttuato in Europa, scemato prima nell’area mediterranea e poi in tutta la Penisola, l’atteggiamento degli investitori è stato di maggiore cautela, anche se rispetto al continente, il mercato italiano è risultato più attrattivo. Le motivazioni sono da ricercare in un un’incidenza più contenuta nella crescita dell’e-commerce, che ha allontanato i timori di una veloce diffusione del commercio online, l’importanza dello spazio fisico nell’espansione dei retailer, evidenziato dalle numerose aperture, che ha rafforzato la fiducia nella necessità per i retailer di mantenere una rete fisica di negozi sul territorio. A cui bisogna aggiungere il modo diverso di fare shopping, soprattutto dei Paesi mediterranei, quasi sempre accompagnato da una forte componente leisure e da un’attrattività per la ristorazione e i servizi aggiuntivi. Infine, la costante crescita dei flussi turistici legati al commercio che consentono ricadute positive sulle economie, tanto nelle aree centrali delle grandi città quanto in quelle più periferiche o meno conosciute e da promuovere”.

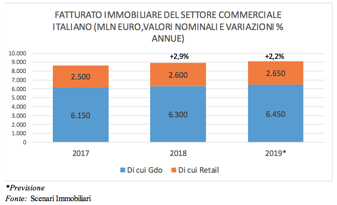

Nel 2018 è proseguito il trend di crescita del giro d’affari del comparto commerciale in Italia: dopo il +4,2% registrato nel 2017, lo scorso anno l’incremento è stato pari al 2,9%, per 8,9 miliardi di euro di fatturato, e nel 2019 dovrebbe salire ancora a 9,1 miliardi (+2,2%), fino ai 9,3 del 2020.

Le transazioni in Italia

L’analisi di venticinque delle transazioni più significative di immobili a uso commerciale del 2018, suddivise per cluster, in relazione all’obiettivo strategico della compravendita, mette in evidenza la polarizzazione del mercato. In primo luogo, le transazioni di disinvestimento, tredici in totale, per una superficie di circa 264 mila mq con un controvalore di poco superiore ai 668 milioni di euro. Si è trattato di asset ceduti perché non più conformi alle proprie strategie da perseguire, ad esempio quelli esclusi da una posizione dominante.

Senza dimenticare le transazioni avvenute nelle high street, cinque in totale, per un investimento complessivo di poco inferiore a cinquecento milioni di euro. Sebbene l’interesse resti concentrato su Milano e Roma, l’attrattività si è allargata anche ad altre città, come Venezia e Bologna. L’abbandono dei centri storici da parte delle attività terziarie apre costantemente occasioni di posizionamento per i retailer. Tuttavia, scarseggiano le dimensioni desiderate e un probabile fabbisogno di sviluppo in verticale diventa un’opportunità in più per gli investitori.

Risulta significativa anche la quota di transazioni “rilevanti”, quattro in totale, per una superficie di oltre 148mila mq e un controvalore di 293 milioni di euro. Si è tratto principalmente di grandi strutture, collocate in posizioni dominanti rispetto al proprio bacino di riferimento, come il Gran Shopping Mongolfiera a Molfetta (Ba), oppure il Centro Sicilia in provincia di Catania, così come il centro commerciale Il Gialdo, in provincia di Torino.

Infine, le transazioni di immobili da valorizzare, due in totale, per una superficie di poco più di 60mila mq (ed un investimento di circa 105 milioni di euro). Hanno riguardato strutture in posizioni secondarie (Parma e Brennero), confermando l’interesse sia nel comparto che in location a bassa penetrazione dell’e-commerce.

L'andamento del mercato in Europa

“L’andamento del mercato immobiliare commerciale europeo nel 2018 - ha commentato Clara Garibello, Direttore di Ricerca di Scenari Immobiliari - è stato caratterizzato da una forte polarizzazione che si è manifestata in diversi ambiti, nelle aree geografiche, nelle strutture, nei segmenti di mercato, negli investitori e nelle transazioni. C’è stato un sentiment poco favorevole e si è registrata una correlazione inversa tra investimenti nel real estate e aumento delle vendite online. Ha predominato un atteggiamento di cautela da parte degli investitori, già condizionati da una bassa propensione al rischio, determinata dall’abbondante disponibilità di capitali e dal ridotto costo del denaro, fattori che hanno contraddistinto i mercati negli ultimi anni. Si è registrato un andamento disomogeneo tra i Paesi, che ha premiato quelli dell’area mediterranea quali Spagna, Portogallo e Italia, e penalizzato invece alcuni più a nord, Regno Unito e Germania in primis, dovuto a una disparità correlata alla crescita delle vendite online”.

Se nel 2015 gli investimenti nel comparto europeo avevano toccato i 65,4 miliardi di euro, negli anni successivi è stato registrato un calo a due cifre culminato nei quasi 54 miliardi del 2018, anno che dovrebbe segnare il punto di ripartenza del settore in previsione di un aumento di poco più di un punto percentuale per il 2019.

Il comparto italiano

“Il mercato immobiliare del commercio in Italia – ha proseguito Garibello - ha chiuso il 2018 in sostanziale stabilità in confronto all’anno precedente. Le dinamiche delle transazioni hanno evidenziato, tuttavia, una marcata polarizzazione in termini qualitativi e d’interesse. Nonostante si sia attenuato il sentiment poco favorevole che ha fluttuato in Europa, scemato prima nell’area mediterranea e poi in tutta la Penisola, l’atteggiamento degli investitori è stato di maggiore cautela, anche se rispetto al continente, il mercato italiano è risultato più attrattivo. Le motivazioni sono da ricercare in un un’incidenza più contenuta nella crescita dell’e-commerce, che ha allontanato i timori di una veloce diffusione del commercio online, l’importanza dello spazio fisico nell’espansione dei retailer, evidenziato dalle numerose aperture, che ha rafforzato la fiducia nella necessità per i retailer di mantenere una rete fisica di negozi sul territorio. A cui bisogna aggiungere il modo diverso di fare shopping, soprattutto dei Paesi mediterranei, quasi sempre accompagnato da una forte componente leisure e da un’attrattività per la ristorazione e i servizi aggiuntivi. Infine, la costante crescita dei flussi turistici legati al commercio che consentono ricadute positive sulle economie, tanto nelle aree centrali delle grandi città quanto in quelle più periferiche o meno conosciute e da promuovere”.

Nel 2018 è proseguito il trend di crescita del giro d’affari del comparto commerciale in Italia: dopo il +4,2% registrato nel 2017, lo scorso anno l’incremento è stato pari al 2,9%, per 8,9 miliardi di euro di fatturato, e nel 2019 dovrebbe salire ancora a 9,1 miliardi (+2,2%), fino ai 9,3 del 2020.

Le transazioni in Italia

L’analisi di venticinque delle transazioni più significative di immobili a uso commerciale del 2018, suddivise per cluster, in relazione all’obiettivo strategico della compravendita, mette in evidenza la polarizzazione del mercato. In primo luogo, le transazioni di disinvestimento, tredici in totale, per una superficie di circa 264 mila mq con un controvalore di poco superiore ai 668 milioni di euro. Si è trattato di asset ceduti perché non più conformi alle proprie strategie da perseguire, ad esempio quelli esclusi da una posizione dominante.

Senza dimenticare le transazioni avvenute nelle high street, cinque in totale, per un investimento complessivo di poco inferiore a cinquecento milioni di euro. Sebbene l’interesse resti concentrato su Milano e Roma, l’attrattività si è allargata anche ad altre città, come Venezia e Bologna. L’abbandono dei centri storici da parte delle attività terziarie apre costantemente occasioni di posizionamento per i retailer. Tuttavia, scarseggiano le dimensioni desiderate e un probabile fabbisogno di sviluppo in verticale diventa un’opportunità in più per gli investitori.

Risulta significativa anche la quota di transazioni “rilevanti”, quattro in totale, per una superficie di oltre 148mila mq e un controvalore di 293 milioni di euro. Si è tratto principalmente di grandi strutture, collocate in posizioni dominanti rispetto al proprio bacino di riferimento, come il Gran Shopping Mongolfiera a Molfetta (Ba), oppure il Centro Sicilia in provincia di Catania, così come il centro commerciale Il Gialdo, in provincia di Torino.

Infine, le transazioni di immobili da valorizzare, due in totale, per una superficie di poco più di 60mila mq (ed un investimento di circa 105 milioni di euro). Hanno riguardato strutture in posizioni secondarie (Parma e Brennero), confermando l’interesse sia nel comparto che in location a bassa penetrazione dell’e-commerce.

Mediapyramid ARCHITETTURA

MEDIA PYRAMID COLLEGATE