NOTIZIE

26 ottobre 2017

Il residenziale milanese: report SIGEST 2017

Il 4 ottobre 2017 il Centro Studi del gruppo Real Estate SIGEST S.p.A. ha presentato la quarta edizione della ricerca “Residenziale a Milano: mercato immobiliare e trend emergenti. analisi delle nuove iniziative e anticipazione delle tendenze dell’abitare”. I nuovi progetti meneghini sono 120, per un totale di 4.793 unità, di cui il 75% già venduto.

Il report

L'analisi sullo stock residenziale ha preso in esame tutte le 120 iniziative a destinazione residenziale in commercio nel 2017 – registrando un incremento del 25% rispetto al 2016 (96) – rilevate all’interno della Circonvallazione esterna di Milano, suddividendo il territorio in tre macroaree (Centro, Bastioni e Circonvallazione) e in 18 microzone.

Lo studio ha inteso offrire una lettura “macro” del mercato – numero di appartamenti, stock di invenduto, valori di mercato –, una “micro” – entrando nel dettaglio delle singole iniziative – e, parallelamente, la variazione del mercato 2017 rispetto ai dodici mesi trascorsi. Le 120 iniziative di nuova costruzione e di completa ristrutturazione monitorate nella ricerca sono pari a 4.793 appartamenti.

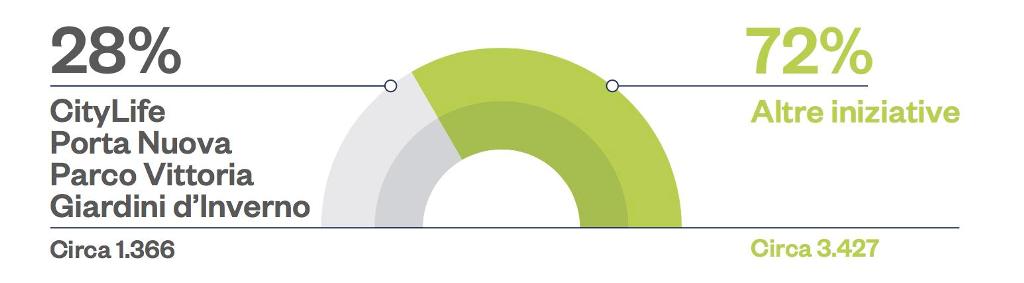

Nel 2017 le nuove iniziative sono state 37, per 11 sono state ultimate le vendite e per 2 è stata sospesa la commercializzazione. Rispetto allo stock complessivo (120 iniziative), l’88% delle operazioni ha meno di 50 appartamenti ciascuna (il 47% meno di 20 e 41% tra 21 e 50). Quattro iniziative superano i 120 appartamenti, di cui una è stata immessa nel mercato nel 2017, queste ultime sono CityLife, Porta Nuova, Parco Vittoria e Giardini d’Inverno, e rappresentano il 28% dell’intero stock abitativo.

Complessivamente, dal punto di vista della realizzazione degli immobili, si rileva che il 75% degli appartamenti sono in pronta consegna, per il 8% la consegna è prevista a fine 2017 e il restante entro il 2020. L’attenzione alla sostenibilità è dimostrata dall’elevata classe energetica delle realizzazioni: il 73% delle iniziative è in classe A o A+, per il 18% in classe B e per il restante 9% da C e G. Le 120 iniziative residenziali di nuova costruzione o completa ristrutturazione attualmente in commercio nell’area indagata sono vendute al 75%, mentre lo stock residuo corrisponde a 1.200 appartamenti. Le unità vendute nel 2017 risultano 940, un aumento del 50% rispetto l’anno precedente che ha visto 610 vendite. Del prodotto 2017 risulta infine venduto il 42% (400 unità sulle 933 immesse sul mercato).

Rispetto alla precedente edizione, il numero delle iniziative rilevate è aumentato di circa il 19%: sono 37 le nuove operazioni, per un totale di 933 unità. La fascia che ha visto il maggior incremento in termini di numero di iniziative è quella della Circonvallazione (+ 65%), seguita dai Bastioni e dal Centro con circa la medesima percentuale.

Il 90% delle nuove iniziative conta meno di 50 abitazioni; dei progetti 2017 il 42% risulta venduto, a conferma di una maggiore velocità di vendita e ricerca sempre maggiore di qualità in un mercato primariamente di sostituzione.

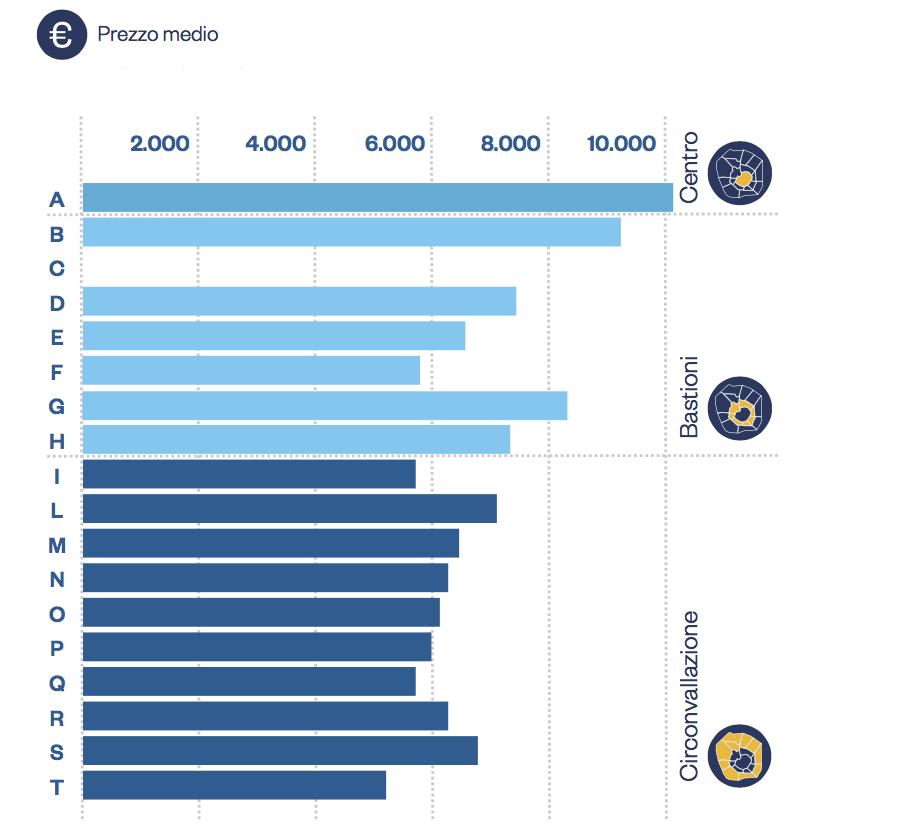

Il prezzo medio rilevato nelle 3 fasce oggetto d’indagine è pari a 10.050 €/mq (Centro), a 7.850 €/mq (fascia Bastioni) e a 6.250 €/mq (Circonvallazione).

Il valore medio più basso è stato rilevato nella zona T (Cenisio) con 5.250 €/mq; seguito dalle zone I (Sarpi) con 5.600 €/mq, Q con 5.750 €/mq (Porta Genova, Tortona) e F con 5.850 €/mq (area Corso Genova). La zona C non presenta iniziative.

Il commento di Enzo Albanese, CEO di SIGEST

«Il centro di Milano rappresenta un’area di innovazione e sperimentazione: questo report non vuole essere un esercizio accademico, ma ci consente di andare a individuare trend e layout per studiare e pianificare la trasformazione degli spazi in atto. Dalla nostra analisi emerge senza dubbio un trend positivo delle vendite, che interessano in particolare le iniziative più recenti. Infatti, delle 4793 unità pronte alla commercializzazione, solo 933 sono state introdotte nel 2017 e sono proprio quest’ultime che hanno incontrato il favore degli acquirenti, registrando il 42% di vendite delle iniziative immesse. In numeri appunto il residuo del 2017 è costituito da 1200 unità di cui il 45% è prodotto 2017 e il 55% è residuo del 2016. Lo stock di invenduto rispetto l’anno precedente si equivale in termini quantitativi».

«In tale contesto – conclude Albanese – anche la locazione residenziale si conferma come un settore in crescita, sia per l’aumento della domanda, sia per la richiesta di prodotto “nuovo”: locazione temporanea, affitti brevi, student house, spazi condivisi sono indicatori di esigenze “moderne” e di nuovi modi di abitare la città, che spingono gli operatori a studiare e costruire risposte adeguate. Infine, proprio l’elevato interesse, che quotidianamente riscontriamo da parte di operatori internazionali verso il mercato milanese, dimostra che siamo pronti per rendere l’immobiliare residenziale una reale asset class».

Gallery

Real Estate: SIGEST

Mediapyramid ARCHITETTURA

MEDIA PYRAMID COLLEGATE